Algunos enlaces de esta página pueden ser de afiliado. En credispain.com analizamos los productos con criterios editoriales propios. Más información.

Análisis realizado por Jorge Pascual, especialista en comparativas de productos financieros online en España. Contenido revisado y actualizado en agosto 2026

Encuota es un servicio que te permite mejorar tu hipoteca actual, reunificar deudas o conseguir una hipoteca hasta el 100% de forma sencilla. En este artículo vamos a mostrar nuestras opiniones de Encuota objetivas, mostrando las experiencias de otros usuarios, cuánto cuesta, cómo funciona el servicio y otros detalles para que tengas toda la información y te permita decidir.

Encuota: opiniones y comentarios generales

Actualmente los bancos están endureciendo las condiciones para los depósitos, y obligando de forma indirecta (porque directamente no lo pueden hacer) con vinculaciones a la hipoteca de nóminas, seguro del hogar, seguro de vida, plan de pensiones, etc.

Si realmente nos paramos a pensar en el sobrecoste del tipo que tenemos y que podemos mejorar, pero también del sobrecoste que nos meten en, por ejemplo, seguro del hogar, haciéndonos pagar hasta un 100% más que la media de los seguros sin vinculación, sin duda merece la pena echar cuentas porque hay un márgen de ahorro considerable.

En este punto es donde Encuota actúa de intermediario financiero. Por un lado, tienen acuerdos con distintas entidades de crédito a tipos que sólo les ofrecen a ellos, a cambio de tengan un alto volumen de operaciones, y por lo que pueden ofrecer a sus clientes.

Por otro lado, como es lógico, cobran una comisión por intermediación, que, incluido esta hace que te siga saliendo a cuenta cambiarte de hipoteca, por lo que todas las partes salen ganando.

En nuestro estudio preliminar con un asesor de Encuota pasamos de pagar 822 euros al mes en nuestra hipoteca a 757 (780 euros al año, o 14.000 euros a lo largo de la vida de la hipoteca).

Uno de los inconvenientes a la hora de cambiarse de hipoteca es que el coste del notario del préstamo hipotecario se aplicaba el 100% al usuario, por lo que muchas veces no salía a cuenta.

Ahora con la nueva ley es el banco el que se tiene que hacer cargo de los gastos de notaría y gestoría de este préstamo hipotecario, lo que hace más fáctible que nos salgan las cuentas a la hora de cambiar la hipoteca a otro banco.

Según nuestra propia experiencia, nuestras opiniones de Encuenta son positivas, si bien todavía no hemos llegado al final del proceso que es la firma ante notario y cerrar la operación.

Si ya habéis probado Encuota y queréis dejar vuestros comentarios, experiencias, quejas de Encuota o alabanzas, por favor, podéis dejarlos justo debajo de esta revisión.

Encuota: cómo funciona el proceso

El proceso de funcionamiento es muy sencillo:

- Recopilación de datos. En el formulario, y posteriormente en la llamada del gestor especialista asignado, se recopilan los datos específicos para poder ofrecerlo a los distintos bancos, como puede ser el nivel de ingresos mensuales familiares, el importe a solicitar con respecto al valor del inmueble, etc.

- Presentación de Ofertas. Con todos los datos, después de acudir Encuota a las entidades bancarias con las que no tiene ninguna vinculación, recibe una respuesta y muestra al cliente el abanico de opciones disponibles. En este punto te asesoran en función de tus intereses, ya sea una menor vinculación, menor cuota, plazos de carencia disponibles, etc.

- Firma ante notario. Existen otros portales que simplemente te muestran las alternativas y te dejan que ya realices los trámites por tu cuenta. En Encuota te acompañan en todo el proceso hasta el cierre de la operación en la notaría, para asegurar que se consigue el objetivo marcado por el cliente.

¿Encuota es de fiar?

Una de las dudas más generalizadas cuando navegamos por internet es si esto es realmente un chiringuito o tiene las garantías para operar como intermediario financiero.

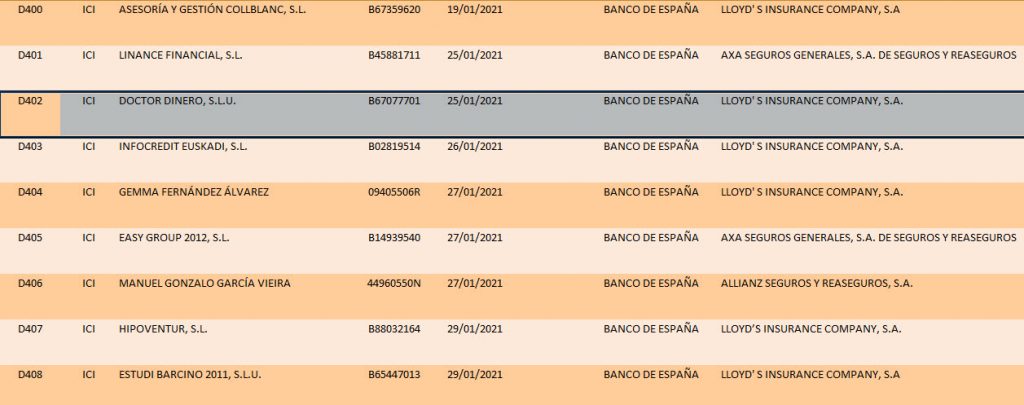

En el caso de Encuota, están certificados como Intermediaria Financiera de Crédito Inmobiliario con el nº D402 por el Banco de España, lo que es una garantía de que se trata de una empresa seria.

Hemos comprobado estos datos en el registro del Banco de España y conforme al registro D402 aparece efectivamente la empresa Doctor Dinero S.L.U., que es la empresa que comercializa la marca Encuota, desde el 25/01/2021 y garantizada por Lloyds Insurance Company, por lo que los datos son totalmente correctos.

Podemos concluir que efectivamente Encuota es de fiar y cumple con los requisitos del Banco de España para operar como intermediario financiero inmobiliario en España.

Alternativas a Encuota

Para comentar una alternativa a Encuota vamos a nombrar a Agencia Negociadora, que se dedica a intermediar para rebajar también la cuota de hipoteca y reunificación de deudas y sobre la que hicimos un artículo comentando sus características y cómo funciona.

Os animamos a que dejéis vuestras experiencias con Encuota, positivas o negativas, justo debajo de esta revisión, para así entre todos completar la información y ofrecer distintos puntos de vista.

Compara soluciones para reducir costes y obtener financiación

Antes de solicitar dinero o cambiar de producto bancario, revisa el coste total, las comisiones, los requisitos y las consecuencias a largo plazo.

Cómo analizamos los créditos personales

En Credispain evaluamos los productos financieros utilizando criterios objetivos basados en el coste total del crédito, las condiciones del préstamo, la transparencia de la entidad y la experiencia de los usuarios.

Nuestro análisis incluye:

- Coste total del crédito (TAE y comisiones)

- Plazos de devolución y flexibilidad

- Requisitos de aprobación

- Opiniones y reputación de la entidad

- Transparencia de condiciones

Puedes consultar todos los criterios en nuestra página cómo analizamos productos financieros

Contenido revisado por Jorge Pascual, especialista en análisis de créditos personales y productos financieros online. Información actualizada a agosto 2026.

Algunos enlaces de esta página pueden ser de afiliado. En credispain.com analizamos los productos con criterios editoriales propios. Más información.